Tin tức

Bảo hiểm nhân thọ: Bài học từ vụ bồi thường 1,2 tỷ

Đà Nẵng, ngày 15 tháng 5 năm 2025 – Chi cục Thi hành án Dân sự huyện Hòa Vang vừa ra quyết định thi hành án đối với Công ty TNHH Bảo hiểm Nhân thọ M.R, yêu cầu công ty này phải chi trả hơn 1,2 tỷ đồng cho gia đình người đã mất. Vụ việc này không chỉ thu hút sự quan tâm của dư luận mà còn gióng lên hồi chuông cảnh tỉnh về những rủi ro tiềm ẩn khi tham gia bảo hiểm nhân thọ và tầm quan trọng của việc đọc kỹ hợp đồng.

Tòa Án Bác Đơn Kháng Cáo, Yêu Cầu Bồi Thường 1,2 Tỷ Đồng Cho Gia Đình Người Mất

TAND TP Đà Nẵng đã xét xử phúc thẩm và bác đơn kháng cáo của Công ty Bảo hiểm Nhân thọ M.R, giữ nguyên phán quyết buộc công ty phải chi trả cho vợ chồng ông U.T.H hơn 1,2 tỷ đồng. Trong đó, hơn 995 triệu đồng là tiền bảo hiểm và hơn 250 triệu đồng là tiền lãi tạm tính. Nếu công ty chậm trễ thanh toán, sẽ phải chịu thêm lãi suất theo quy định của Bộ luật Dân sự.

Vụ việc bắt nguồn từ việc ông U.T.H và vợ gửi đơn yêu cầu thi hành án đối với Công ty Bảo hiểm Nhân thọ M.R sau khi con trai ông, U.C.H.Q, qua đời. Ông Q. đã ký hợp đồng bảo hiểm với công ty này trước đó không lâu.

Diễn Biến Vụ Kiện: Công Ty Bảo Hiểm “Thua” Cả Hai Cấp Xét Xử

Nguyên đơn là ông U.T.H và bị đơn là Công ty Bảo hiểm Nhân thọ M.R. Bản án sơ thẩm đã chấp nhận yêu cầu khởi kiện của nguyên đơn, buộc Công ty Bảo hiểm Nhân thọ M.R phải chi trả tiền bảo hiểm cho vợ chồng ông H., là đồng thừa kế của ông U.C.H.Q.

Công ty bảo hiểm sau đó kháng cáo, đề nghị cấp phúc thẩm không chấp nhận yêu cầu khởi kiện của nguyên đơn với lý do ông Q. khai báo không trung thực khi ký kết hợp đồng bảo hiểm. Tuy nhiên, Tòa phúc thẩm đã bác bỏ lập luận này.

Tòa Án: Hợp Đồng Mẫu, Bên Mua Bảo Hiểm Yếu Thế

Tòa phúc thẩm nhận định rằng hợp đồng bảo hiểm là hợp đồng theo mẫu do công ty soạn sẵn. Ông Q. đã đánh dấu vào tất cả ô “không” trong mục thông tin sức khỏe. Tuy nhiên, tòa cho rằng có cơ sở để chứng minh ông Q. đã đi khám do bệnh viêm xoang chứ chưa từng mắc bệnh, thăm khám hoặc điều trị về bệnh u não. Do đó, việc ông Q. không kê khai là có cơ sở.

Thêm vào đó, tòa nhấn mạnh rằng người tham gia bảo hiểm thường chỉ ký vào hợp đồng theo hướng dẫn của tư vấn viên, không có đủ thời gian và điều kiện để đọc kỹ tất cả các điều khoản. Trong trường hợp này, ông Q. ký kết hợp đồng bảo hiểm vì đang có nhu cầu vay vốn tại một ngân hàng, và việc mua bảo hiểm là điều kiện đi kèm.

Tòa kết luận rằng bên mua bảo hiểm trong trường hợp này là bên yếu thế cần được bảo vệ. Việc công ty bảo hiểm cho rằng ông Q. khai báo không trung thực và từ chối giải quyết quyền lợi cho ông là không có cơ sở.

Vụ việc này cho thấy những rủi ro tiềm ẩn khi tham gia bảo hiểm nhân thọ, đặc biệt là khi ký kết hợp đồng theo mẫu. Nhiều người dân, vì tin tưởng vào thương hiệu của công ty bảo hiểm hoặc do áp lực từ việc vay vốn, đã không đọc kỹ các điều khoản trong hợp đồng. Điều này có thể dẫn đến những tranh chấp pháp lý phức tạp khi sự kiện bảo hiểm xảy ra.

Cẩn Trọng Với Hợp Đồng Mẫu, Đọc Kỹ Các Điều Khoản

Hợp đồng bảo hiểm nhân thọ thường rất dài và phức tạp, chứa đựng nhiều điều khoản mà người không có chuyên môn khó có thể hiểu hết. Tuy nhiên, việc đọc kỹ và hiểu rõ các điều khoản này là vô cùng quan trọng. Người tham gia bảo hiểm cần đặc biệt lưu ý đến các điều khoản loại trừ trách nhiệm bảo hiểm, các quy định về khai báo thông tin sức khỏe và các điều kiện để được hưởng quyền lợi bảo hiểm.

Tư Vấn Viên Bảo Hiểm: Người Bạn Đồng Hành Hay “Cò Mồi”?

Vai trò của tư vấn viên bảo hiểm cũng là một vấn đề cần được xem xét. Nhiều tư vấn viên, vì mục tiêu doanh số, đã không cung cấp đầy đủ thông tin hoặc thậm chí cố tình che giấu những điều khoản bất lợi cho khách hàng. Người tham gia bảo hiểm cần tỉnh táo, không nên hoàn toàn tin tưởng vào những lời tư vấn mà cần tự mình tìm hiểu và đánh giá thông tin.

Giải Pháp Cho Người Tham Gia Bảo Hiểm: Nâng Cao Nhận Thức, Tìm Hiểu Kỹ Càng

Để tránh rơi vào tình huống tương tự, người dân cần nâng cao nhận thức về bảo hiểm nhân thọ và trang bị cho mình những kiến thức cần thiết. Trước khi ký kết hợp đồng, cần tìm hiểu kỹ về công ty bảo hiểm, các sản phẩm bảo hiểm, các điều khoản và điều kiện. Nếu có bất kỳ thắc mắc nào, cần yêu cầu tư vấn viên giải thích rõ ràng.

Vụ việc Công ty Bảo hiểm Nhân thọ M.R bị buộc bồi thường 1,2 tỷ đồng cho gia đình người đã mất có thể tạo ra một tiền lệ quan trọng cho các vụ tranh chấp bảo hiểm tương tự trong tương lai. Quyết định của tòa án đã bảo vệ quyền lợi của người tham gia bảo hiểm, đồng thời nhắc nhở các công ty bảo hiểm phải minh bạch và trung thực trong hoạt động kinh doanh của mình.

Hồi Chuông Cảnh Tỉnh Cho Ngành Bảo Hiểm Nhân Thọ

Vụ việc này cũng là một hồi chuông cảnh tỉnh cho ngành bảo hiểm nhân thọ Việt Nam. Các công ty bảo hiểm cần xem xét lại quy trình bán hàng, đào tạo tư vấn viên và soạn thảo hợp đồng để đảm bảo quyền lợi của khách hàng. Đồng thời, cần tăng cường công tác tuyên truyền, giáo dục để nâng cao nhận thức của người dân về bảo hiểm nhân thọ.

Bảo Vệ Quyền Lợi Người Tiêu Dùng: Trách Nhiệm Của Cơ Quan Quản Lý

Cơ quan quản lý nhà nước cũng cần tăng cường công tác kiểm tra, giám sát hoạt động của các công ty bảo hiểm để đảm bảo tuân thủ pháp luật và bảo vệ quyền lợi của người tiêu dùng. Cần có những quy định chặt chẽ hơn về hợp đồng bảo hiểm, tư vấn viên bảo hiểm và giải quyết tranh chấp bảo hiểm.

Quyết định buộc Công ty Bảo hiểm Nhân thọ M.R phải chi trả 1,2 tỷ đồng cho gia đình người đã mất không chỉ là một chiến thắng pháp lý cho gia đình ông U.T.H, mà còn là một lời nhắc nhở sâu sắc về trách nhiệm của các công ty bảo hiểm trong việc giải quyết quyền lợi bảo hiểm một cách công bằng và minh bạch. Vụ việc này cũng nhấn mạnh tầm quan trọng của việc tìm hiểu kỹ lưỡng các điều khoản hợp đồng và lựa chọn sản phẩm bảo hiểm phù hợp với nhu cầu và khả năng tài chính của mỗi cá nhân, góp phần bảo vệ quyền lợi của chính mình và gia đình.

Khám phá những trang sử bí ẩn được hé lộ từ các tài liệu giải mật của CIA, nơi một chiến dịch phá hoại phức tạp nhắm vào các cơ sở quan trọng của Cuba, đặc biệt là các lò đốt, được phơi bày. Câu chuyện này không chỉ làm sáng tỏ vai trò của cơ quan tình báo Hoa Kỳ trong cuộc đối đầu lịch sử mà còn hé lộ những hoạt động tình báo quốc tế đầy kịch tính đằng sau bức màn bí mật. Chúng ta sẽ cùng đi sâu vào phân tích những thông tin vừa được công bố và những tác động của nó.

CIA và Chiến Dịch Phá Hoại Lò Đốt Cuba: Bước Ngoặt Từ Tài Liệu Giải Mật

Mối quan hệ giữa Hoa Kỳ và Cuba luôn là một bức tranh phức tạp, được tô điểm bởi những căng thẳng địa chính trị kéo dài từ sau Cách mạng Cuba năm 1959. Trong bối cảnh đó, Cơ quan Tình báo Trung ương Hoa Kỳ (CIA) đã đóng một vai trò quan trọng trong các hoạt động nhằm chống lại chính quyền của Fidel Castro. Sự kiện giải mật gần đây đã mang đến những cái nhìn mới về quy mô và bản chất của các chiến dịch này, đặc biệt là nhắm vào các cơ sở hạ tầng kinh tế thiết yếu như lò đốt đường, một ngành công nghiệp mũi nhọn của Cuba.

Tiết Lộ Từ Các Tài Liệu Giải Mật

Các tài liệu mới được giải mật đã hé lộ một phần bức màn bí ẩn về các chiến dịch bí mật của CIA. Theo đó, những hoạt động này bao gồm:

- Thu thập thông tin tình báo chi tiết về các cơ sở sản xuất đường, bao gồm năng lực, quy trình vận hành và các điểm yếu tiềm tàng.

- Lên kế hoạch và thực hiện các hành động nhằm gây ảnh hưởng hoặc phá hoại hoạt động của các lò đốt, có thể thông qua các biện pháp kỹ thuật, gián điệp hoặc tác động kinh tế.

- Tài liệu cũng đề cập đến việc sử dụng các nguồn tin nội bộ và các phương pháp tác động tinh vi để đạt được mục tiêu.

Phân Tích Tác Động Của Chiến Dịch Phá Hoại Đối Với Cuba

Những hoạt động phá hoại nhắm vào ngành công nghiệp mía đường, đặc biệt là các lò đốt, có thể đã gây ra những tác động đáng kể đến nền kinh tế Cuba. Ngành công nghiệp này đóng vai trò quan trọng trong xuất khẩu và tạo nguồn thu ngoại tệ cho quốc đảo. Việc gián đoạn sản xuất, dù là tạm thời hay kéo dài, đều có thể dẫn đến:

- Thiệt hại về kinh tế, ảnh hưởng đến nguồn cung trong nước và thị trường xuất khẩu.

- Gây ra sự bất ổn xã hội do thiếu hụt hàng hóa hoặc suy giảm thu nhập.

- Tác động tâm lý, tạo ra cảm giác bị đe dọa và bất an trong lòng người dân Cuba.

Mặc dù các tài liệu giải mật cung cấp những manh mối quan trọng, nhưng toàn bộ quy mô và hậu quả thực sự của chiến dịch vẫn còn là một ẩn số, đòi hỏi sự phân tích sâu hơn từ các nhà nghiên cứu.

Những Hoạt Động Tình Báo Quốc Tế Khác của CIA

CIA là một trong những tổ chức tình báo lớn và hoạt động tích cực nhất trên thế giới. Ngoài chiến dịch nhắm vào các lò đốt của Cuba, CIA còn tham gia vào vô số hoạt động tình báo quốc tế nhằm thu thập thông tin, ảnh hưởng đến các sự kiện chính trị và bảo vệ lợi ích quốc gia của Hoa Kỳ. Những hoạt động này thường rất đa dạng, phức tạp và được thực hiện dưới nhiều hình thức khác nhau, ví dụ như các hoạt động tình báo quốc tế.

Giới Thiệu Về Hoạt Động Tình Báo Quốc Tế Của CIA

Hoạt động tình báo quốc tế của CIA bao gồm nhiều khía cạnh, từ thu thập thông tin tình báo con người (HUMINT), tình báo tín hiệu (SIGINT), tình báo hình ảnh (IMINT) đến các hoạt động bí mật (covert actions). Mục tiêu chính là cung cấp cho các nhà lãnh đạo Hoa Kỳ những thông tin cần thiết để đưa ra quyết định sáng suốt trong lĩnh vực an ninh quốc gia và chính sách đối ngoại. Các hoạt động tình báo quốc tế này đóng vai trò quan trọng trong việc định hình cục diện an ninh toàn cầu.

Các Chiến Dịch Tiêu Biểu (Không Tập Trung Vào Cuba)

Lịch sử hoạt động của CIA ghi nhận nhiều chiến dịch nổi bật trên phạm vi toàn cầu. Một số ví dụ điển hình bao gồm:

- Vai trò trong các cuộc chiến tranh lạnh, hỗ trợ các lực lượng chống cộng ở nhiều quốc gia.

- Tham gia vào các hoạt động chống khủng bố sau sự kiện 11/9.

- Thu thập thông tin tình báo về các chương trình vũ khí của các quốc gia đối địch.

Những hoạt động này, dù có mục tiêu và bối cảnh khác nhau, đều thể hiện phương pháp tiếp cận chiến lược và khả năng tác chiến của CIA trên trường quốc tế.

Phương Pháp và Công Cụ Tình Báo Thường Dùng

CIA sử dụng một loạt các phương pháp và công cụ tiên tiến để thực hiện nhiệm vụ của mình:

- Mạng lưới điệp viên: Tuyển dụng và khai thác các nguồn tin tình báo con người từ nhiều quốc gia.

- Công nghệ giám sát: Sử dụng vệ tinh, máy bay không người lái và các thiết bị nghe lén tiên tiến.

- Phân tích dữ liệu: Xử lý và phân tích lượng lớn thông tin thu thập được để đưa ra các đánh giá chính xác.

- Hành động bí mật: Thực hiện các chiến dịch ngầm để ảnh hưởng đến tình hình chính trị, kinh tế hoặc quân sự.

Bên Lề: Bí Ẩn Tình Báo Không Lực Hoàng Gia Thái Lan Trong Thế Chiến II

Trong khi CIA hoạt động mạnh mẽ trong kỷ nguyên hiện đại, các hoạt động tình báo trong các giai đoạn lịch sử khác cũng chứa đựng nhiều bí ẩn. Ví dụ, vai trò của tình báo thuộc Không lực Hoàng gia Thái Lan trong Thế chiến II, dù không trực tiếp liên quan đến các chiến dịch của CIA thời kỳ sau, cho thấy sự phức tạp và tính đa dạng của các hoạt động tình báo. Các hoạt động này thường mang tính chiến thuật, phục vụ cho các mục tiêu quân sự và chính trị của từng quốc gia trong bối cảnh chiến tranh. Việc nghiên cứu những hoạt động này giúp chúng ta hiểu rõ hơn về bức tranh toàn cảnh của nghệ thuật tình báo qua các thời kỳ.

Phía Sau Những Màn Che: Phân Tích Các Yếu Tố Bí Ẩn và Kịch Tính

Các chiến dịch tình báo, đặc biệt là những hoạt động bí mật như việc nhắm vào các lò đốt của Cuba, luôn ẩn chứa những yếu tố bí ẩn và kịch tính khó lường. Việc giải mã những động cơ, mục tiêu và hậu quả tiềm ẩn đòi hỏi sự phân tích cẩn trọng dựa trên những thông tin có được, đồng thời thừa nhận những khoảng trống thông tin còn tồn tại.

Động Cơ và Mục Tiêu Thực Sự Của CIA

Động cơ chính của CIA trong các chiến dịch quốc tế thường gắn liền với việc bảo vệ lợi ích quốc gia của Hoa Kỳ, bao gồm ổn định khu vực, ngăn chặn các mối đe dọa tiềm tàng hoặc duy trì ảnh hưởng địa chính trị. Đối với chiến dịch nhắm vào ngành công nghiệp mía đường của Cuba, động cơ và mục tiêu thực sự có thể là:

- Làm suy yếu nền kinh tế Cuba, từ đó gây áp lực lên chính quyền.

- Hạn chế nguồn cung cấp các mặt hàng chiến lược mà Cuba có thể sử dụng để trao đổi hoặc hỗ trợ các đồng minh của mình.

- Tạo ra sự bất mãn trong dân chúng, dẫn đến bất ổn chính trị.

Tuy nhiên, các tài liệu giải mật thường không đi sâu vào việc làm rõ toàn bộ ý đồ chiến lược, để lại nhiều không gian cho suy đoán và phân tích, tương tự như cách chúng ta xem xét các vụ án kinh tế phức tạp.

Rủi Ro và Hậu Quả Tiềm Ẩn Của Các Hoạt Động Tình Báo

Các hoạt động tình báo, dù được thực hiện một cách cẩn trọng, luôn tiềm ẩn những rủi ro đáng kể:

- Nguy cơ bị phát hiện: Việc lộ danh tính hoặc mục tiêu có thể gây ra hậu quả nghiêm trọng về mặt ngoại giao và an ninh.

- Phản ứng ngược: Các hành động phá hoại có thể châm ngòi cho sự phản kháng hoặc các biện pháp trả đũa từ phía mục tiêu.

- Tác động ngoài dự kiến: Các chiến dịch có thể gây ra những hậu quả không mong muốn, ảnh hưởng đến các bên thứ ba hoặc làm trầm trọng thêm tình hình.

Việc cân nhắc giữa lợi ích thu được và rủi ro và hậu quả tiềm ẩn là một bài toán khó khăn đối với bất kỳ cơ quan tình báo nào.

Sự Thật Đằng Sau Các Nhân Vật Lịch Sử Liên Quan

Các chiến dịch tình báo thường liên quan đến nhiều nhân vật lịch sử, từ các nhà lãnh đạo chính trị, quan chức tình báo cho đến các đặc vụ trên thực địa. Tuy nhiên, vai trò và hành động cụ thể của họ thường được che giấu trong các báo cáo mật. Các tài liệu giải mật có thể cung cấp những manh mối ban đầu, nhưng để hiểu rõ toàn bộ câu chuyện, chúng ta cần tiếp tục nghiên cứu và phân tích các nguồn thông tin khác nhau. Tính chất bí mật của tình báo khiến việc xác định “sự thật” một cách tuyệt đối trở nên vô cùng khó khăn.

Kết Nối Với Các Câu Chuyện Giang Hồ, Hình Sự và Tình Báo Khác

Thế giới của tình báo thường đan xen với những câu chuyện giang hồ, hình sự và các âm mưu phức tạp, tạo nên một bức tranh đầy kịch tính. Những hoạt động của CIA, dù mang tính quốc gia, cũng có những nét tương đồng với cách thức hoạt động của các tổ chức tội phạm hoặc các điệp vụ trong tiểu thuyết. Việc sử dụng gián điệp, thu thập bí mật, thao túng thông tin hay thực hiện các hành động ngầm đều là những yếu tố chung. Những câu chuyện này, khi được kể lại, thường mang đậm tính suy đoán, hé lộ những góc khuất của quyền lực và bản chất con người trong cuộc chiến đấu không ngừng nghỉ.

Kết Luận: Di Sản Của CIA và Tình Báo Trong Lịch Sử Hiện Đại

Các tài liệu giải mật về chiến dịch phá hoại nhắm vào các lò đốt của Cuba chỉ là một mảnh ghép nhỏ trong bức tranh lớn về hoạt động tình báo quốc tế của CIA. Những gì được hé lộ cho thấy vai trò quan trọng, đôi khi mang tính quyết định, của các cơ quan tình báo trong việc định hình lịch sử. Chúng ta không thể phủ nhận sự phức tạp và những câu hỏi còn bỏ ngỏ xoay quanh các chiến dịch này, cũng như những ảnh hưởng sâu sắc mà chúng đã tạo ra đối với quan hệ quốc tế và tiến trình lịch sử của nhiều quốc gia.

Vụ việc công an tỉnh Bình Dương khống chế một nhóm người tại một văn phòng công chứng ở thành phố Dĩ An đang gây xôn xao dư luận. Nghi vấn về đường dây làm giấy tờ giả đã được đặt ra, hé lộ những góc khuất trong hoạt động công chứng và những hệ lụy khôn lường mà nó có thể gây ra cho xã hội. Liệu đây chỉ là một vụ việc đơn lẻ hay là một phần của một mạng lưới tội phạm tinh vi hơn?

Công An Bình Dương Ra Tay: Khống Chế Nhóm Người Nghi Sử Dụng Giấy Tờ Giả Tại Văn Phòng Công Chứng

Ngày 11 tháng 6 vừa qua, một đoạn video lan truyền nhanh chóng trên mạng xã hội ghi lại cảnh lực lượng công an, cả sắc phục và thường phục, tiến hành khống chế một nhóm người tại Văn phòng công chứng L.Đ.T. ở phường Đông Hòa, thành phố Dĩ An, tỉnh Bình Dương. Theo thông tin ban đầu, sự việc liên quan đến nghi vấn nhóm người này sử dụng giấy tờ giả để thực hiện giao dịch công chứng.

Một lãnh đạo Công an tỉnh Bình Dương đã xác nhận vụ việc và cho biết cơ quan chức năng đang tiến hành điều tra, làm rõ. Lãnh đạo văn phòng công chứng L.Đ.T. cũng xác nhận có sự việc xảy ra và cho biết bản thân rất bất ngờ, đồng thời khẳng định sẽ hợp tác chặt chẽ với cơ quan điều tra để làm sáng tỏ vụ việc.

Diễn Biến Vụ Việc: Từ Video Trên Mạng Xã Hội Đến Hành Động Quyết Liệt Của Công An

Đoạn video cho thấy một số người mặc thường phục, thậm chí có người cầm vật nghi là súng, khống chế nhóm người đang có mặt tại văn phòng công chứng. Một người đàn ông khác bị khống chế ngồi trên vỉa hè bên ngoài văn phòng. Những hình ảnh này đã gây ra nhiều ý kiến trái chiều trong dư luận, nhiều người bày tỏ sự lo ngại về tình trạng làm giả giấy tờ ngày càng tinh vi và phức tạp.

Theo tìm hiểu, trước khi lực lượng công an ập vào, nhóm người này đang thực hiện giao dịch tại văn phòng công chứng. Sự xuất hiện bất ngờ của lực lượng chức năng đã khiến nhiều người có mặt tại đó không khỏi ngỡ ngàng. Hiện tại, danh tính và vai trò của từng người trong nhóm này vẫn chưa được công bố.

Giấy Tờ Giả: Mối Nguy Hiểm Tiềm Ẩn Đe Dọa Thị Trường Bất Động Sản và Các Giao Dịch Dân SựVụ việc tại Bình Dương một lần nữa gióng lên hồi chuông cảnh báo về tình trạng làm giả giấy tờ ngày càng phổ biến và tinh vi. Giấy tờ giả có thể được sử dụng cho nhiều mục đích khác nhau, từ việc mua bán, chuyển nhượng bất động sản, vay vốn ngân hàng, đến các giao dịch dân sự khác. Hậu quả của việc sử dụng giấy tờ giả là vô cùng nghiêm trọng, gây thiệt hại lớn về kinh tế cho cá nhân, tổ chức và ảnh hưởng đến trật tự xã hội.

Thực Trạng Làm Giấy Tờ Giả: Thủ Đoạn Tinh Vi, Khó Lường

Các đối tượng làm giấy tờ giả ngày càng sử dụng các công nghệ hiện đại để tạo ra những bản sao giống hệt bản gốc. Chúng có thể làm giả con dấu, chữ ký, thậm chí là cả các loại giấy tờ có yếu tố bảo mật cao. Việc phát hiện giấy tờ giả ngày càng trở nên khó khăn hơn, đòi hỏi các cơ quan chức năng phải có trình độ chuyên môn cao và trang thiết bị hiện đại.

Hệ Lụy Khôn Lường Của Việc Sử Dụng Giấy Tờ Giả

Việc sử dụng giấy tờ giả có thể gây ra những hậu quả nghiêm trọng như:

- Mất mát tài sản: Người mua có thể bị lừa đảo khi mua phải bất động sản có giấy tờ giả.

- Tranh chấp pháp lý: Các giao dịch dựa trên giấy tờ giả sẽ không có giá trị pháp lý, dẫn đến tranh chấp kéo dài, tốn kém.

- Ảnh hưởng đến uy tín: Các tổ chức, doanh nghiệp sử dụng giấy tờ giả có thể bị mất uy tín, ảnh hưởng đến hoạt động kinh doanh.

- Gây mất trật tự xã hội: Việc làm giả giấy tờ có thể tạo điều kiện cho các hoạt động phạm pháp khác như rửa tiền, trốn thuế.

Công Chứng Điện Tử: Giải Pháp Tiềm Năng Để Ngăn Chặn Giấy Tờ Giả?

Công Chứng Điện Tử: Giải Pháp Tiềm Năng Để Ngăn Chặn Giấy Tờ Giả?Trong bối cảnh tình trạng làm giả giấy tờ ngày càng phức tạp, việc áp dụng công nghệ thông tin vào hoạt động công chứng, đặc biệt là công chứng điện tử, được xem là một giải pháp tiềm năng. Tuy nhiên, việc triển khai công chứng điện tử cũng đặt ra nhiều thách thức, đặc biệt là vấn đề bảo mật thông tin và xác thực dữ liệu từ xa.

Lợi Ích Của Công Chứng Điện Tử

Công chứng điện tử mang lại nhiều lợi ích như:

- Tiết kiệm thời gian và chi phí: Người dân có thể thực hiện các thủ tục công chứng trực tuyến, giảm thiểu thời gian đi lại và chờ đợi.

- Nâng cao tính minh bạch: Các giao dịch công chứng được ghi lại và lưu trữ trên hệ thống điện tử, giúp tăng cường tính minh bạch và trách nhiệm giải trình.

- Giảm thiểu rủi ro: Công chứng điện tử giúp giảm thiểu rủi ro bị làm giả giấy tờ, nhờ vào các biện pháp bảo mật và xác thực điện tử.

- Dễ dàng tra cứu và quản lý: Các thông tin công chứng được lưu trữ trên hệ thống điện tử, giúp dễ dàng tra cứu và quản lý.

Thách Thức Khi Triển Khai Công Chứng Điện Tử

Tuy nhiên, việc triển khai công chứng điện tử cũng đối mặt với nhiều thách thức:

- Bảo mật thông tin: Việc bảo mật thông tin cá nhân và dữ liệu giao dịch là một thách thức lớn, đòi hỏi các biện pháp an ninh mạng mạnh mẽ.

- Xác thực dữ liệu từ xa: Việc xác thực thông tin và giấy tờ từ xa là một vấn đề phức tạp, cần có các giải pháp công nghệ tiên tiến.

- Hạ tầng công nghệ: Việc triển khai công chứng điện tử đòi hỏi hạ tầng công nghệ đồng bộ và hiện đại.

- Nhận thức của người dân: Cần nâng cao nhận thức của người dân về lợi ích và cách sử dụng công chứng điện tử.

Bài Học Từ Vụ Việc Bình Dương: Nâng Cao Cảnh Giác và Tăng Cường Kiểm Tra Giấy Tờ

Vụ việc công an khống chế nhóm người nghi sử dụng giấy tờ giả tại Bình Dương là một lời nhắc nhở về sự cần thiết phải nâng cao cảnh giác và tăng cường kiểm tra giấy tờ trong các giao dịch dân sự. Người dân cần chủ động tìm hiểu thông tin, kiểm tra kỹ lưỡng giấy tờ trước khi thực hiện các giao dịch quan trọng.

Những Lưu Ý Quan Trọng Khi Giao Dịch Bất Động Sản và Các Giao Dịch Dân Sự Khác

Để tránh rủi ro bị lừa đảo, người dân cần lưu ý những điều sau:

- Kiểm tra kỹ thông tin trên giấy tờ: So sánh thông tin trên giấy tờ với thông tin trên các giấy tờ tùy thân khác.

- Xác minh tính xác thực của giấy tờ: Liên hệ với các cơ quan chức năng để xác minh tính xác thực của giấy tờ.

- Tìm hiểu kỹ về đối tác giao dịch: Tìm hiểu thông tin về đối tác giao dịch, tránh giao dịch với những người có dấu hiệu đáng ngờ.

- Thuê luật sư tư vấn: Thuê luật sư tư vấn để được hỗ trợ về mặt pháp lý và đảm bảo quyền lợi của mình.

- Báo cáo cơ quan chức năng: Nếu phát hiện bất kỳ dấu hiệu nghi ngờ nào, cần báo cáo ngay cho cơ quan chức năng để được xử lý kịp thời.

Kiên Quyết Đấu Tranh Với Tội Phạm Giấy Tờ Giả Để Bảo Vệ Quyền Lợi Người Dân

Vụ việc công an triệt phá đường dây làm giấy tờ giả tại Bình Dương cho thấy sự quyết tâm của các cơ quan chức năng trong việc đấu tranh với loại tội phạm này. Để ngăn chặn hiệu quả tình trạng làm giả giấy tờ, cần có sự phối hợp chặt chẽ giữa các cơ quan chức năng, các tổ chức xã hội và người dân.

Các cơ quan chức năng cần tăng cường công tác tuyên truyền, giáo dục pháp luật, nâng cao nhận thức của người dân về tác hại của việc sử dụng giấy tờ giả. Đồng thời, cần tăng cường kiểm tra, giám sát hoạt động của các văn phòng công chứng, các tổ chức tín dụng, các cơ quan nhà nước để phát hiện và xử lý kịp thời các hành vi vi phạm.

Kết luận: Vụ việc công an Bình Dương khống chế nhóm người tại văn phòng công chứng đã cho thấy một thực trạng nhức nhối về tình trạng làm giả giấy tờ, đòi hỏi sự vào cuộc quyết liệt hơn nữa từ các cơ quan chức năng và sự nâng cao cảnh giác từ cộng đồng để phòng chống hiệu quả tội phạm làm giấy tờ giả, bảo vệ quyền lợi hợp pháp của người dân và đảm bảo trật tự an toàn xã hội.

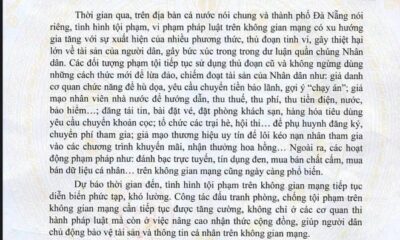

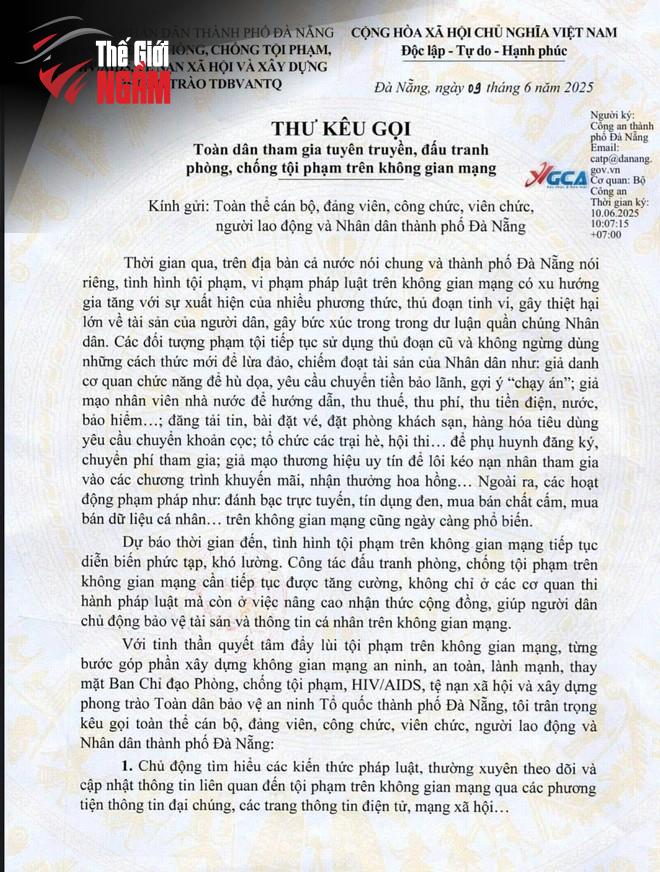

Đà Nẵng quyết tâm xây dựng môi trường mạng an toàn cho người dân bằng việc kêu gọi sự chung tay của cộng đồng trong cuộc chiến chống tội phạm mạng. Đường dây nóng tố giác tội phạm đã được thiết lập để tiếp nhận thông tin 24/7.

Đà Nẵng Báo Động Tình Trạng Tội Phạm Mạng Gia Tăng, Kêu Gọi Người Dân Nâng Cao Cảnh Giác

Thời gian gần đây, tình hình tội phạm mạng tại Việt Nam nói chung và Đà Nẵng nói riêng diễn biến ngày càng phức tạp với nhiều thủ đoạn tinh vi, gây thiệt hại lớn về tài sản và ảnh hưởng đến đời sống tinh thần của người dân. Trước tình hình đó, UBND TP Đà Nẵng đã chính thức phát động chiến dịch kêu gọi toàn dân tham gia tuyên truyền, đấu tranh phòng chống tội phạm trên không gian mạng.

Theo thống kê, các hình thức lừa đảo phổ biến hiện nay bao gồm:

- Giả mạo cơ quan chức năng: Các đối tượng tự xưng là công an, viện kiểm sát, tòa án… để hù dọa, yêu cầu người dân chuyển tiền vào tài khoản “bảo lãnh” hoặc “chạy án”.

- Lừa đảo mua bán online: Đăng tin rao bán hàng hóa, vé máy bay, tour du lịch giá rẻ, yêu cầu chuyển khoản trước nhưng sau đó “bặt vô âm tín”.

- Đánh bạc trực tuyến, tín dụng đen: Lôi kéo người dân tham gia các hoạt động cờ bạc, vay tiền với lãi suất cắt cổ, gây ra nhiều hệ lụy cho gia đình và xã hội.

- Mua bán dữ liệu cá nhân: Thu thập trái phép thông tin cá nhân của người dân để sử dụng vào các mục đích bất chính, như lừa đảo, tống tiền…

Ông Lê Trung Chinh, Chủ tịch UBND TP Đà Nẵng, Trưởng Ban Chỉ đạo phòng, chống tội phạm, HIV/AIDS, tệ nạn xã hội và xây dựng phong trào toàn dân bảo vệ an ninh Tổ quốc thành phố, nhấn mạnh: “Tội phạm mạng đang trở thành một thách thức lớn đối với xã hội. Để đẩy lùi loại tội phạm này, cần có sự chung tay của toàn dân, từ việc nâng cao nhận thức, cảnh giác đến việc chủ động tố giác các hành vi vi phạm.”

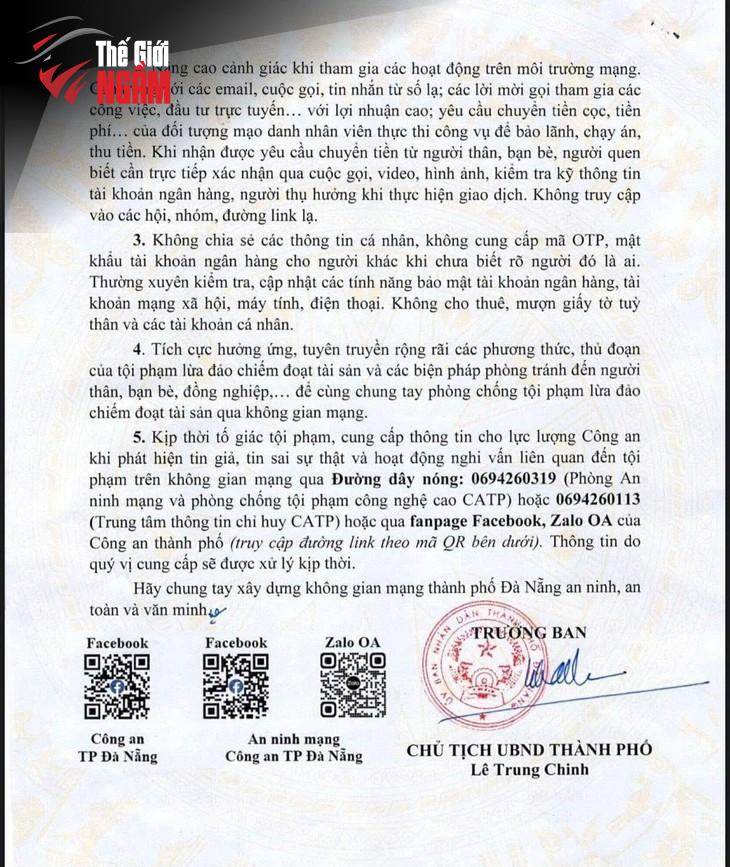

Để tạo điều kiện thuận lợi cho người dân tham gia tố giác tội phạm, Công an TP Đà Nẵng đã thiết lập đường dây nóng hoạt động 24/7:

- 0694.260.319: Phòng An ninh mạng và phòng, chống tội phạm công nghệ cao, Công an Đà Nẵng.

- 0694.260.113: Trung tâm thông tin chỉ huy Công an Đà Nẵng.

Ngoài ra, người dân cũng có thể cung cấp thông tin qua fanpage Facebook, Zalo OA của Công an thành phố.

Các Bước Cần Thực Hiện Khi Phát Hiện Tội Phạm Mạng:

- Giữ bình tĩnh: Không hoảng sợ, tránh đưa ra các quyết định vội vàng.

- Thu thập chứng cứ: Chụp ảnh màn hình, ghi âm cuộc gọi, lưu lại tin nhắn… để cung cấp cho cơ quan công an.

- Báo cáo ngay cho cơ quan công an: Gọi điện đến đường dây nóng hoặc đến trực tiếp trụ sở công an gần nhất để trình báo sự việc.

- Cảnh báo cho người thân, bạn bè: Chia sẻ thông tin về các thủ đoạn lừa đảo để mọi người cùng nâng cao cảnh giác.

Để phòng tránh trở thành nạn nhân của tội phạm mạng, người dân cần trang bị cho mình những kiến thức và kỹ năng cần thiết:

- Cẩn trọng với các thông tin trên mạng: Không tin vào những lời hứa hẹn, quảng cáo quá hấp dẫn.

- Bảo vệ thông tin cá nhân: Không chia sẻ thông tin cá nhân, mã OTP, mật khẩu tài khoản ngân hàng cho người lạ.

- Kiểm tra kỹ các đường link, trang web: Tránh truy cập vào các trang web không rõ nguồn gốc.

- Cập nhật kiến thức về an ninh mạng: Thường xuyên theo dõi các thông tin, cảnh báo về các hình thức lừa đảo mới.

- Sử dụng phần mềm diệt virus: Cài đặt và cập nhật thường xuyên phần mềm diệt virus cho máy tính, điện thoại.

- Nâng cao ý thức bảo mật: Đặt mật khẩu mạnh, thay đổi mật khẩu thường xuyên, không sử dụng mật khẩu mặc định.

Nâng Cao Nhận Thức Cộng Đồng Về An Ninh Mạng:

Ngoài việc tự bảo vệ, mỗi người dân cần trở thành một tuyên truyền viên tích cực, lan tỏa thông tin về an ninh mạng đến người thân, bạn bè, đồng nghiệp. Các cơ quan, tổ chức, trường học cần tăng cường tổ chức các buổi tập huấn, hội thảo về an ninh mạng để nâng cao nhận thức cho cán bộ, công nhân viên, học sinh, sinh viên.

Các cơ quan chức năng cần tăng cường công tác điều tra, xử lý nghiêm các trường hợp vi phạm pháp luật trên không gian mạng. Đồng thời, cần đẩy mạnh công tác tuyên truyền, giáo dục pháp luật để nâng cao ý thức chấp hành pháp luật của người dân.

Tăng Cường Hợp Tác Quốc Tế Trong Phòng Chống Tội Phạm Mạng:

Tội phạm mạng là một vấn đề mang tính toàn cầu, do đó cần có sự hợp tác chặt chẽ giữa các quốc gia trong việc trao đổi thông tin, chia sẻ kinh nghiệm, phối hợp điều tra, truy bắt tội phạm.

Chiến dịch “Toàn dân tham gia phòng, chống tội phạm trên không gian mạng” là một bước đi quan trọng của TP Đà Nẵng trong việc xây dựng một môi trường mạng an toàn, văn minh. Với sự chung tay của toàn dân, Đà Nẵng quyết tâm đẩy lùi tội phạm mạng, bảo vệ quyền và lợi ích hợp pháp của người dân trên không gian số. Bằng cách tố giác kịp thời qua đường dây nóng và nâng cao ý thức phòng ngừa, chúng ta có thể bảo vệ bản thân và cộng đồng khỏi những nguy cơ tiềm ẩn trên mạng.

CIA Phá Hoại Lò Đốt Cuba: Bí Ẩn Tài Liệu Giải Mật

Giấy Tờ Giả Bình Dương: Lật Tẩy Vụ Công Chứng Điện Tử!

Tội Phạm Mạng Đà Nẵng: Đường Dây Nóng Tố Giác!

Thực phẩm chức năng giả Bình Chánh: Chấn động!

Cựu Tổng Biên Tập Tạp Chí Môi Trường và Đô Thị “Sa Lưới”: Bài Học Đắt Giá Về Lạm Quyền và Cưỡng Đoạt Tài Sản

Cưỡng Chế Nha Trang: Nghi Vấn Bán Tài Sản Sai Phạm?

Cướp giật Đà Nẵng: Bắt nhanh đối tượng gây án!

Người Việt Định Cư Ở Nước Ngoài: Bí Quyết Đổi Bằng Lái B2 Hết Hạn Nhanh Chóng

Khắc Phục Hậu Quả Vụ Án Trịnh Văn Quyết: Liệu Có Thoát?

Chống Buôn Lậu Lạng Sơn: Siết Chặt An Toàn Thực Phẩm

Bạo lực học đường Bình Định: Nam sinh bị đánh dã man!

Lừa Đảo Bắt Cóc Ảo: Công An Đồng Nai Khuyến Cáo

Ma Túy Bình Phước: Bắt Nghi Phạm Hoa Kỳ, Thu 21kg!

Ninh Thuận Thu Hồi Đất Dự Án “Vẽ Voi” Hồ Ba Bể: Bài Học Nhãn Tiền Cho Đầu Tư Bất Động Sản?

Sầu Riêng Việt Nam: Chống Tin Giả, Bảo Vệ Thương Hiệu

Tạm Đình Chỉ Công Chức 2025: Quy Định Mới Về Kỷ Luật

Thoát Y Đuổi Gái: An Ninh Hà Nội Vào Cuộc!

Ma Túy Nhà Nghỉ Trà Vinh: Bắt Chủ, Cảnh Báo Cơ Sở Lưu Trú

Đề tài KH Quảng Ngãi: VietRAP và nghi vấn sử dụng NSNN

Vụ án Lai Châu: Bạo lực quán ăn, cần phòng ngừa!

Giấy Tờ Giả Bình Dương: Lật Tẩy Vụ Công Chứng Điện Tử!

Khám Phá Top 10 Quán Nhậu Quận 1 Ngon Bổ Rẻ Không Thể Bỏ Lỡ

Quán Ăn Ngon Rạch Giá: Top 7 Món Ngon Kiên Giang

Vụ Án Chích Điện Rúng Động Phú Quốc

Khám Phá Bí Quyết Cháo Trắng Tại Quán Mai Trần Minh Châu

Hùng Sầu: Từ Giang Hồ Khét Tiếng Đến Chủ Xưởng Mộc Thành Công

Han So Hee và Jeon Jong Seo: Sự Gắn Bó Trên và Ngoài Màn Ảnh

Bánh Bao Chiên Trứng Muối Tân Định: Bí Quyết Hơn 30 Năm

Gây Rối Trật Tự vì Vario Chọc Ghẹo Gái Xinh?

Phở Hà Nội Gia Truyền: Khám Phá Hương Vị Cổ Truyền Đậm Đà

Thợ Xăm Hình Nghệ Thuật Ở Hàn Quốc: Nghệ Nhân Hay Tội Phạm?

Khám Phá Quán Bò Bía Rẻ Nhất Sài Gòn: Bí Quyết Phía Sau Thành Công Suốt 25 Năm

Quán Xôi Vỉa Hè Trên Đường Bạch Vân: Bí Quyết Giữ Chân Thực Khách Gần 40 Năm

Vụ Xuyên Việt Oil: Tại sao Viện Kiểm sát Đề nghị Giảm Án Tù cho Ông Lê Đức Thọ?

Khắc Phục Hậu Quả Vụ Án Trịnh Văn Quyết: Liệu Có Thoát?

Tạm Đình Chỉ Công Chức 2025: Quy Định Mới Về Kỷ Luật

Khám Phá 25 Quán Trà Sữa Hot Nhất Sài Gòn Không Nên Bỏ Lỡ

Khám Phá 10 Quán Phở Hương Vị Hà Nội Ngon Tuyệt Ở Quận 7

Cướp giật Đà Nẵng: Bắt nhanh đối tượng gây án!

Top 3 Quán Nhậu Có View Đẹp Ở Sài Gòn

Dũng điên: Cuộc Hành Trình Từ Tội Phạm Đến Lương Thiện

Hùng Sầu: Từ Giang Hồ Khét Tiếng Đến Chủ Xưởng Mộc Thành Công

Khám Phá Quán Ốc Không Menu Ở Quận 8 – Trải Nghiệm Độc Lạ Không Phải Ai Cũng Biết

Quán Xôi Vỉa Hè Trên Đường Bạch Vân: Bí Quyết Giữ Chân Thực Khách Gần 40 Năm